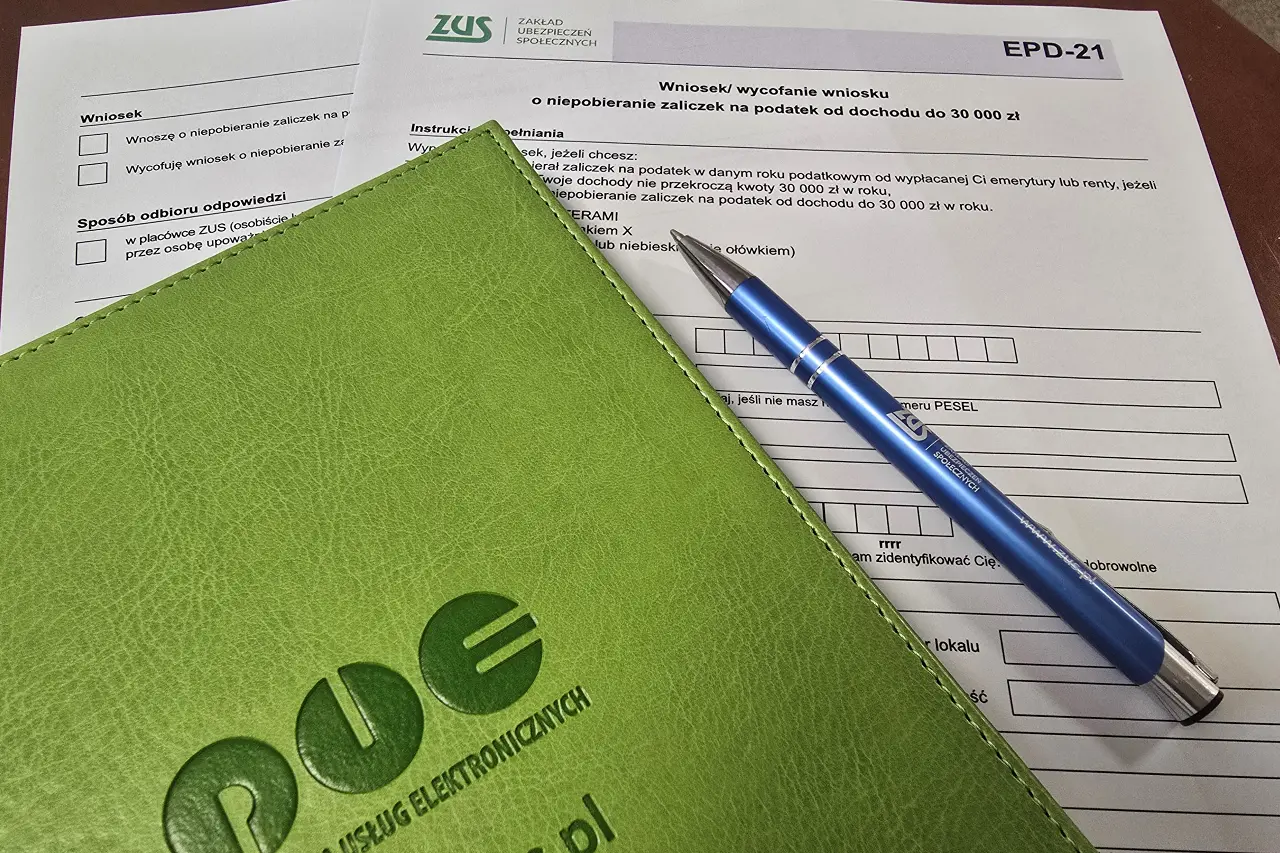

Do ponad 460 tys. emerytów i rencistów, którym ZUS naliczył i odprowadziła podatek od trzynastej i czternastej emerytury, wysłany został specjalny wniosek EPD-21. Złożenie tego dokumentu spowoduje, że Zakład nie będzie pobierać zaliczki na podatek dochodowy również od dodatkowych rocznych świadczeń pieniężanach. Należy jednak zwrócić uwagę, że nie dla wszystkich takie rozwianie będzie korzystne.

– Coraz więcej klientów składa wnioski o niepobieranie zaliczek na podatek od dochodu do

30 tysięcy złotych, czyli formularz EPD-21. Nie dla każdego emeryta czy rencisty skorzystanie z takiej możliwości będzie opłacalne – informuje Katarzyna Krupicka, regionalna rzeczniczka prasowa ZUS w województwie podlaskiego.

Jeśli do ZUS-u wpłynie wniosek EPD-21, instytucja nie będzie potrącać zaliczek na podatek dochodowy od osób fizycznych (z emerytury, renty oraz dodatkowych rocznych świadczeń, takich jak trzynastka i czternastka) aż do momentu, gdy suma dochodów ze świadczeń w danym roku przekroczy kwotę 30 tys. zł. Dopiero po osiągnięciu tej wartości Zakład zacznie potrącać zaliczkę na podatek w wysokości 12 proc., bez stosowania kwoty zmniejszenia.

Dla kogo wniosek ma sens?

Osoby otrzymujące z ZUS-u niskie świadczenie i nieposiadające innych dochodów powinny rozważyć złożenie wniosku EPD-21. W ich przypadku zaliczka na podatek dochodowy jest potrącana jedynie z dodatkowych rocznych świadczeń, takich jak tzw. trzynastka i czternastka. W efekcie kwoty wypłacane „na rękę” są niższe, a po zakończeniu roku w urzędzie skarbowym powstaje nadpłata. Emeryt lub rencista ma prawo do zwrotu nadpłaconego podatku, jednak proces ten odbywa się dopiero w wyniku rocznego rozliczenia.

Jeśli emeryt lub rencista złoży do ZUS-u wniosek EPD-21, Zakład nie będzie potrącał zaliczki również od trzynastej i czternastej emerytury. W rezultacie wypłata netto dodatkowych rocznych świadczeń będzie wyższa, a po zakończeniu roku podatkowego prawdopodobnie nie wystąpi nadpłata w urzędzie skarbowym.

Kiedy EPD-21 niepotrzebny?

– Złożenie wniosku o niepobieranie zaliczek podatkowych nie dla każdego będzie korzystne. Emeryci czy renciści, których łączne dochody ze wszystkich źródeł w roku przekraczają 30 tys. złotych, mogą jedynie przesunąć w czasie odprowadzenie zaliczki na podatek dochodowy i w rezultacie nie odczują korzyści z tej decyzji. Wśród osób z niskimi świadczeniami wypłacanymi przez ZUS znajdują się również takie, które pobierają dodatkowe świadczenie z innej instytucji lub otrzymują wynagrodzenie za pracę. W ich przypadku łączne dochody mogą przekroczyć kwotę wolną od podatku. Jeśli emeryt lub rencista złoży w ZUS-ie wniosek o niepobieranie zaliczek ze świadczeń, po zakończeniu roku w rozliczeniu z urzędem skarbowym może pojawić się niedopłata podatku – dodaje rzeczniczka.

Warto zaznaczyć, że raz złożony wniosek EPD-21 będzie obowiązywał także w kolejnych latach, aż do momentu, gdy świadczeniobiorca zdecyduje się go wycofać lub złoży inny formularz dotyczący podatków.

Klient zawsze sam podejmuje decyzję co do wniosku, ale w tej sytuacji warto skonsultować się z ekspertem, przedstawić swoją sytuację i rozważyć pozostanie przy pobieraniu zaliczek podatkowych przez ZUS.

ZUS województwa podlaskiego

|Bart.

{kind=link}